von Robert Buhles und Jan Henrik Albig

Kein Geld für den nächsten Shopping-Trip oder einen spontanen Urlaub auf dem Konto? Dann doch einfach die jährliche Steuererklärung erstellen, denn da gibt es ganze 1.072 EUR zurück – im Durchschnitt – und lange dauert die Erstellung auch nicht.

So, oder so ähnlich tauchen in den Sozialen Medien immer häufiger kleine, mehr oder weniger professionell wirkende Werbevideos von verschiedensten Steuersoftware-Anbietern auf. Aber auch die traditionellen Software-Anbieter werben auf großen Werbetafeln mit einer solchen Erstattung. Es klingt verlockend und die Angabe, dass es sich um einen Durchschnittswert handelt, die kann man auch schnell, gewollt oder ungewollt, überhören. Und überhaupt: Durchschnitt, ist man nicht selbst irgendwie eine Durchschnittsbürgerin oder ein Durchschnittsbürger? Also müsste es doch auf dem eigenen Konto klingeln und eine Erstattung von 1.072 EUR nur darauf warten abgeholt zu werden, oder?

Doch woher kommt eigentlich der Wert von 1.072 EUR, wie wurde er berechnet und ist der Wert wirklich so aussagekräftig?

Diese Fragen werden in den folgenden Abschnitten beantwortet, wobei primär der Fokus auf die Analyse der Statistik über Erstattungen und Nachzahlungen sowie auf die Schwächen der Durchschnittsteuererstattungsberechnung gelegt wird.

Der durchschnittliche Erstattungswert in Höhe von 1.072 EUR wurde vom Statistischen Bundesamt ermittelt (siehe Tab. 1). Dabei fand die Berechnung nicht für das Jahr 2022 oder 2023 statt, sondern für das Veranlagungsjahr 2018. Dies liegt daran, weil sich die Erhebung der Einkommensteuer über mehrere Jahre hinzieht und die Ergebnisse der Lohn- und Einkommensteuerstatistik regelmäßig erst 3 ½ bis 4 Jahre nach Ende des Veranlagungsjahres vorliegen (Vgl. Statistisches Bundesamt (Hrsg.) (2022): 3).

Die Überschrift der Tabelle 1 gibt eine erste wichtige Erkenntnis darüber, für wen die Steuererstattung überhaupt gilt. Bei den folgenden Aussagen und auch bei den umworbenen 1.072 EUR handelt es sich nämlich um den Wert, der nur für Personen gilt, die ausschließlich nichtselbständige Einkünfte (und evtl. Kapitaleinkünfte) erzielen, also ausschließlich Arbeitnehmer sind. Für alle anderen Einkunftsarten liegen keine Erhebungen des Statistischen Bundesamtes zu den jährlichen Steuererstattungen und – nachzahlungen vor, da diese nicht ermittelt werden können.

Tab. 1: Unbeschränkt Steuerpflichtige mit ausschließlich Einkünften aus nichtselbständiger Arbeit (und evtl. Kapitaleinkünften) nach Höhe der Erstattungen bzw. Nachzahlungen

|

Verbleibende Einkommensteuer |

Insgesamt | ||||

| Stpfl. | 1000 Euro | Ø in Euro | |||

| Erstattung (negativ dargestellt) | |||||

| < | – 10.000 | 35.836 | -580.886 | -16.210 | |

| -10.000 | – | – 5.000 | 219.316 | -1.434.451 | -6.541 |

| -5.000 | – | – 1.000 | 4.063.991 | -7.932.785 | -1.952 |

| – 1.000 | – | – 100 | 7.203.154 | -3.479.293 | -483 |

| – 100 | – | – 50 | 536.068 | -40.618 | -76 |

| -50 | – | 0 | 513.842 | -12.972 | -25 |

|

Erstattung zusammen |

12.572.207 | -13.481.006 | -1.072 | ||

|

0 |

12.191.387 | 0 | 0 | ||

| Nachzahlung | |||||

| 1 | – | 50 | 249.521 | 3.882 | 16 |

| 50 | – | 100 | 92.798 | 6.801 | 73 |

| 100 | – | 1.000 | 839.390 | 401.430 | 478 |

| 1.000 | – | 5.000 | 286.044 | 506.751 | 1.772 |

| 5.000 | – | 10.000 | 25.004 | 176.923 | 7.076 |

| 10.000 | oder mehr | 26.397 | 653.978 | 24.775 | |

|

Nachzahlung zusammen |

1.519.154 | 1.749.765 | 1.152 | ||

|

Insgesamt |

26.282.748 | -11.731.241 | -446 | ||

Quelle: Statistisches Bundesamt (2022).

Wird die Tabelle 1 genauer betrachtet, ist zu erkennen, dass sie die in aufsteigenden Klassen aufgeteilte verbleibende Einkommensteuer darstellt, die an den Steuerpflichtigen als Erstattung (negativer Betrag) zurückgezahlt wird oder vom Steuerpflichtigen als Nachzahlung (positiver Betrag) noch zu leisten ist. Es wird hierbei für jede Klasse die Anzahl der Steuerpflichtigen sowie die Summe der jeweiligen Erstattungen/Nachzahlungen und der Durchschnitt der Erstattungen/Nachzahlungen in dieser Klasse aufgeführt. Im Tabellenabschnitt zu den Erstattungen werden als Gesamtdurchschnitt die von den Anbietern angepriesenen 1.072 EUR als Ergebnis aufgeführt (siehe Tab. 1). Aus diesem Satz ist die zweite Erkenntnis der Tabelle zu ziehen, nämlich, dass es sich bei den 1.072 EUR nicht um den Durchschnitt der Erstattungen und Nachzahlungen handelt, sondern dass es sich ausschließlich um den Durchschnitt für die Personengruppe (12.572.207 Steuerpflichtige), die eine Erstattung erhalten, handelt. Auf der anderen Seite führt jedoch die Abgabe der Steuererklärung für 1.519.154 Steuerpflichtige dazu, dass eine Nachzahlung zu leisten ist. Diese beläuft sich dann im Durchschnitt auf eine Nachzahlung von 1.152 EUR. Es kommt also genau auf die Wortwahl an: Die Aussage, dass die durchschnittliche Steuererstattung 1.072 EUR beträgt, ist zutreffend. Die Aussage, dass die Abgabe einer Steuererklärung im Durchschnitt zu einer Erstattung von 1.072 EUR führt, ist es hingegen nicht. Die zu dieser Aussage passende Erstattung läge geringer, und zwar bei ca. 833 EUR. In diesem Wert sind die Steuerpflichtigen, die keine Steuererklärung abgegeben haben, nicht enthalten, deshalb weicht er von den –446 EUR in der Tabelle ab (siehe Tab. 1). So ist nämlich in der Tabelle zu erkennen, dass 12.191.387 Steuerpflichtige laut dem Statistischen Bundesamtes gar keine Steuererklärung abgeben, was an dem Klassenwert 0 zu erkennen ist.

Beachtet werden muss, dass in den Fällen, in denen ein Steuerpflichtiger nicht zur Abgabe einer Steuererklärung verpflichtet ist, grundsätzlich eine Nachzahlung auszuschließen ist. Nicht zur Abgabe einer Steuererklärung verpflichtet sind alle Steuerpflichtigen, die ledig sind und ausschließlich Einkünfte aus einem Arbeitsverhältnis erzielen und keine weiteren Einkünfte haben, die bspw. dem Progressionsvorbehalt unterliegen (z.B. Kurzarbeitergeld, Arbeitslosengeld). Bei Lebenspartnerschaften und verheirateten Personen entscheidet die gewählte Steuerklasse darüber, ob nicht automatisch eine Abgabepflicht vorliegen kann. Als dritte Erkenntnis ist somit festzuhalten, dass Erstattungen und Nachzahlungen im Rahmen der Abgabe der Steuererklärung als Konsequenz generell sehr stark von dem einzelnen Sachverhalt und den individuellen Gegebenheiten abhängen.

Die Fragen, woher der Wert von 1.072 EUR kommt und wie er berechnet wird, sind damit abschließend beantwortet. In dem folgenden Abschnitt soll nun die Frage der Aussagekraft des Durchschnittswertes bei der Erstattung beleuchtet werden. Dabei wird zur Beantwortung eine weitere Berechnungsmöglichkeit, die das statistische Instrumentarium hergibt, dargestellt.

Das statistische Bundesamt hat zur Berechnung der durchschnittlichen Erstattung der Einkommensteuerpflichtigen, die ausschließlich Einkünfte aus nichtselbständiger Arbeit (und evtl. Kapitaleinkünften) generieren, das arithmetische Mittel als Lagemaß, so wird in der Statistik die Methode zur Ermittlung des Zentrums eines Datensatzes genannt, herangezogen. Das arithmetische Mittel ist im Volksmund als Durchschnittswert allgemein bekannt und wird berechnet, indem die Summe aller Erstattungen durch die Anzahl der Steuerpflichtigen dividiert wird.

Zur Erklärung der Berechnung des Durchschnittswertes bzw. des arithmetischen Mittels wird folgendes fiktive Beispiel herangezogen: Es wurden zufällig 10 Steuerpflichtige in einer Straßenumfrage gefragt, wie hoch ihre Steuererstattungen in einem Jahr ausgefallen sind. In der folgenden Tabelle ist das Ergebnis der Umfrage dargestellt (siehe Tab. 2).

Tab. 2: Beispiel zur Berechnung des arithmetischen Mittels

| Höhe der Erstattung in EUR | Anzahl Steuerpflichtige (Häufigkeit) |

| 50 | 3 |

| 1.000 | 6 |

| 6.000 | 1 |

Quelle: Eigene Darstellung.

Die Tabelle 2 zeigt, dass von den 10 Steuerpflichtigen 3 eine Erstattung von 50 EUR erhalten haben, 6 eine Erstattung von 1.000 EUR und eine ganz glückliche Steuerpflichtige eine Erstattung von 6.000 EUR von ihrem zuständigen Finanzamt erhalten hat.

Um das arithmetische Mittel zu berechnen, werden die Werte der beiden Spalten miteinander multipliziert (Produkt) und die Summen der Häufigkeits- und Produkt-Spalten gebildet (siehe Tab. 3).

Tab. 3: Beispiel zur Berechnung des arithmetischen Mittels (Weiterführung)

| Höhe der Erstattung in EUR | Anzahl Steuerpflichtiger

(Häufigkeit) |

Produkt |

| 50 | 3 | 150 |

| 1.000 | 6 | 6.000 |

| 6.000 | 1 | 6.000 |

| Summe | 10 | 12.150

|

Quelle: Eigene Darstellung.

Das arithmetische Mittel wird nun berechnet, indem die Summe der Produkte durch die Summe der Anzahl der Steuerpflichtigen dividiert wird.

In dem fiktiven Datensatz führt dies somit zu einer durchschnittlichen Steuererstattung von 1.215 EUR (12.150/10).

Ein großer Nachteil bei der Ermittlung des Zentrums des Datensatzes durch den Durchschnittswert bzw. das arithmetische Mittel ist, dass das arithmetische Mittel sehr empfindlich für Ausreißer ist, da wie in dem oben genannten Beispiel ein Steuerpflichtiger mit einer Erstattung von 6.000 EUR den Durchschnittswert für die Steuererstattung stark nach oben verzerrt, obwohl die meisten Steuerpflichtigen eine viel geringere Steuererstattung erhalten haben (Vgl. Jeske (2017): 44).

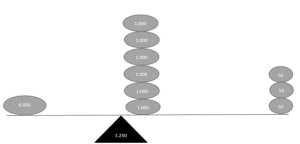

Das arithmetische Mittel kann in diesem Beispiel auch als der Punkt verstanden werden, bei dem ein Balken mit Gewichten in Balance ist. Wenn auf der einen Seite viele kleine Steine (Steuerpflichtige mit kleinen Erstattungen) und auf der anderen Seite wenige große Steine (Steuerpflichtiger mit großer Erstattung) sind, muss der Punkt näher bei den großen Steinen liegen, damit der Balken in Balance bleibt. Somit liegt das arithmetische Mittel näher bei dem einen Ausreißer, um den Balance-Wert bzw. Durchschnittswert darzustellen (siehe Abb. 1).

Abb. 1: Darstellung arithmetisches Mittel

Quelle: Eigene Darstellung.

Dies führt aber bei der Frage, was die Mehrheit der Steuerpflichtigen als Erstattung erhalten hat, zu einem verzerrten Bild, weil neben der Häufigkeit der Erstattung auch die Höhe der Erstattung ins Gewicht fällt (Vgl. Jeske (2017): 44).

Die Statistik kennt aber neben dem arithmetischen Mittel noch weitere Lagemaße, die nicht so empfindlich auf Ausreißer reagieren, wie z.B. den Median. Der Median, der ebenfalls eine Einschätzung darüber abgibt, wo sich das Zentrum der Daten befindet, berechnet nicht den Durchschnittswert, sondern den Wert, der den Datensatz in zwei gleich große Hälften einteilt (Vgl. Jeske (2017): 43, 47).

Zur Erläuterung der Berechnung des Medians ziehen wir das oben genannte Beispiel wieder heran. Um den Median aus den Daten der Umfrage zu berechnen, muss die relative Häufigkeit der einzelnen Zeilen berechnet und dann die kumulierte Häufigkeit ermittelt werden (siehe Tab. 4).

Tab. 4: Beispiel zur Berechnung des Medians

| Höhe der Erstattung in EUR | Anzahl Steuerpflichtiger | Relative Häufigkeit | Kumulierte relative Häufigkeit | |

| 50 | 3 | 30 % | 30 % | |

| 1.000 | 6 | 60 % | 90 % | |

| 6.000 | 1 | 10 % | 100 % | |

| Summe | 10 | 100 %

|

Quelle: Eigene Darstellung.

Der Median ist der Wert, bei dem die kumulierte, relative Häufigkeit erstmals den Wert 50 % übersteigt, da sich in dieser Zeile die Mitte des Datensatzes befindet. In Tab. 4 wird bei einer Erstattung von 1.000 EUR erstmals die kumulierte relative Häufigkeit von 50 %, hier 90 %, übertroffen. Somit befindet sich der Median bei dem fiktiven Datensatz bei 1.000 EUR (2. Zeile in Tab. 4) und ist dementsprechend 215 EUR niedriger als das berechnete arithmetische Mittel von 1.215 EUR. Dies liegt daran, dass der eine Steuerpflichtige, der 6.000 EUR Steuererstattung erhält und hier den Ausreißer darstellt, in die Betrachtung des Medians nicht mit einfließt.

Der kleine Exkurs in die Statistik zeigt, dass sich das arithmetische Mittel bzw. der Durchschnittswert als Instrument zur Berechnung des Zentrums der Daten nicht für Datensätze eignet, die Ausreißer beinhalten. Aus diesem Grund wurde der Median der Steuererstattungen für das Veranlagungsjahr 2018 berechnet. Als Ergebnis kam ein Wert von 754 EUR heraus. Dieser liegt 318 EUR unter dem Durchschnittswert in Höhe von 1.072 EUR. Der Median von 754 EUR bedeutet, dass die eine Hälfte der Steuerpflichtigen, die eine Erstattung erhalten haben, weniger als 754 EUR bekommen haben, und die andere Hälfte mehr als 754 EUR erhalten hat. Der Modus, der hier nicht näher beschrieben wurde, liegt nochmal niedriger und zwar bei 75 €. Er berechnet bei einem Datensatz den Wert, der am Häufigsten vorkommt (Vgl. Jeske (2017): 57). Das bedeutet, dass die meisten Steuerpflichtigen, die für 2018 eine Steuererstattung erhalten haben, 75 € vom Staat zurückbekommen haben!

Es ist davon auszugehen, dass die tatsächliche Erstattung für die meisten Kunden der Softwareanbieter zwischen Modus und Median liegen dürften. Denn mit ihrer Werbung wollen die Unternehmen vor allem die 12.191.387 Steuerpflichtigen, die keine Steuererklärung abgegeben haben, ansprechen. Ein Großteil dieser Zielgruppe befindet sich höchstwahrscheinlich eher im niedrigen bis mittleren Einkommenssektor. Dabei steht der Gedanke im Vordergrund, dass gut verdienende Steuerpflichtige sich bereits mit der Thematik ihrer Steuererklärung auseinandergesetzt haben dürften, sei es durch die eigene Erstellung oder über eine Steuerberaterin oder einen Steuerberater. Somit gibt die Gruppe der Personen, die tendenziell eine höhere Erstattung erhalten würden, bereits ihre Steuererklärung jährlich ab. Der Ausreißer unempfindliche Median und Modus, aber auch der Durchschnittswert, würden dementsprechend bei Einbezug der Steuerpflichtigen mit niedrigeren Erstattungen noch niedriger ausfallen.

Somit ist der Durchschnittswert von 1.072 EUR wohl in mehrfacher Hinsicht irritierend. Einerseits, weil hier ein arithmetisches Mittel berechnet wurde und aufgrund der Ausreißer-Problematik die meisten Steuerpflichtigen einen solchen Betrag gar nicht erstattet bekommen. Realistisch wäre als Lagemaß die Angabe des Medians und des Modus. Andererseits ist es sehr wahrscheinlich, dass die Erstattungen für die Steuerpflichtigen, die keine Steuererklärung abgegeben haben, weit unter 1.000 EUR liegen dürften.

Fazit:

Die Analyse zeigt, dass die Abgabe einer freiwilligen Steuererklärung generell lohnend ist und wer diese für die letzten Jahre noch nicht beim Finanzamt eingereicht hat, der sollte sich damit beschäftigen. Wer gesetzlich dazu verpflichtet ist, der hat sich zwingend jährlich mit seiner Steuererklärung auseinanderzusetzen (zu beachten sind die vorgeschriebenen Abgabetermine). Ist die Abgabe freiwillig, so ist eine Erstattung realistisch, gerade bei Bürgerinnen und Bürgern, die Kirchensteuer mit ihrem Gehalt zahlen, ist mit einer Erstattung ohne viel Aufwand zu rechnen, da diese als Sonderausgabe abziehbar ist. Die viel umworbenen 1.072 EUR zu erreichen, ist jedoch nicht selbstverständlich, da hierfür viele Faktoren erfüllt sein müssen. Wenn der Arbeitgeber ein Deutschland-Ticket oder ähnliches bezahlt, entfällt oft ein großer Betrag an potenziellen Werbungskosten und die Pauschale kann nicht übertroffen werden. Die Ausführungen zum arithmetischen Mittel und Median sowie die Berechnung des Modus haben gezeigt, dass ein realistischer Anhaltspunkt bei ca. 75 bis 750 EUR liegen dürfte und die 1.072 EUR nicht als Zielvorstellung gelten sollten. Seriöserweise sollte deshalb nicht mit dem Durchschnittswert, sondern mit dem Median bzw. dem Modus geworben werden. Um ihn vernünftig einordnen zu können, ist ein Verständnis eines Durchschnittswertes notwendig, liegt dieses nicht vor, so wird die Enttäuschung über die tatsächliche Erstattung in den meisten Fällen groß sein.

Dass der große nächste Urlaub oder ein umfassender Shopping Trip finanziert wird, das bleibt am Ende somit oft nur eine unerfüllbare Wunschvorstellung, die Richtung deutlich bescheidener Ziele korrigiert werden sollte.

Literaturverzeichnis

Jeske, R. (2017): Kochbuch der Quantitativen Methoden Band 3: Statistik, 2. Auflage, Reichenau, Sulzberg.

Statistisches Bundesamt (2022): Lohn- und Einkommensteuerstatistik 2018, Unbeschränkt Steuerpflichtige mit ausschließlich Einkünften aus nichtselbständiger Arbeit (und evtl. Kapitalein-künften) nach Höhe der Erstattungen bzw. Nachzahlungen, Doku.-Nr.: H35-37311100, Wiesbaden.

Statistisches Bundesamt (Hrsg.) (2022): Fachserie 14: Finanzen und Steuern, Reihe 7.1 Lohn- und Einkommensteuer 2018, in: destatis.de, unter: https://www.destatis.de/DE/Themen/Staat/Steuern/Lohnsteuer-Einkommensteuer/Publikationen/Downloads-Lohn-und-Einkommenssteuern/lohn-einkommensteuer-2140710187004.pdf?__blob=publicationFile (abgerufen am 11.07.2023).